氮化镓专题(一)| 5G、快充、UVC,第三代半导体潮起

一、第三代半导体 GaN:射频、电源、光电子广泛运用

1.1 5G 时代,第三代半导体优势明显

第一代半导体材料主要是指硅(Si)、锗(Ge)元素半导体。它们在国际信息产业技术中的各类分立器件和 集成电路、电子信息网络工程等领域得到了极为广泛的应用。

第二代半导体材料是指化合物半导体材料,如砷化镓(GaAs)、锑化铟(InSb)、磷化铟(InP),以及三 元化合物半导体材料,如铝砷化镓(GaAsAl)、磷砷化镓(GaAsP)等。还有一些固溶体半导体

材料,如锗硅 (Ge-Si)、砷化镓-磷化镓(GaAs-GaP)等;玻璃半导体(又称非晶态半导体)材料,如非晶硅、玻璃态氧化物 半导体等;有机半导体材料,如酞菁、酞菁铜、聚丙烯腈等。第二代半导体

材料主要用于制作高速、高频、大功 率以及发光电子器件,是制作高性能微波、毫米波器件及发光器件的优良材料。

第三代半导体材料主要是以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AlN)为 代表的宽禁带(禁带宽度 Eg>2.3eV)的半导体材料。

宽禁带半导体是高温、高频、抗辐射及大功率器件的适合材料。与第一代和第二代半导体材料相比,第三 代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率、更大的电子饱和速度以及

更高的抗辐射 能力,更适合制作高温、高频、抗辐射及大功率器件。从目前第三代半导体材料及器件的研究来看,较为成熟 的第三代半导体材料是 SiC 和 GaN,而 ZnO、金刚石、氮化铝等第三代半导体

材料的研究尚属起步阶段。

1.2 GaN 优势明显,5G 时代拥有丰富的应用场景

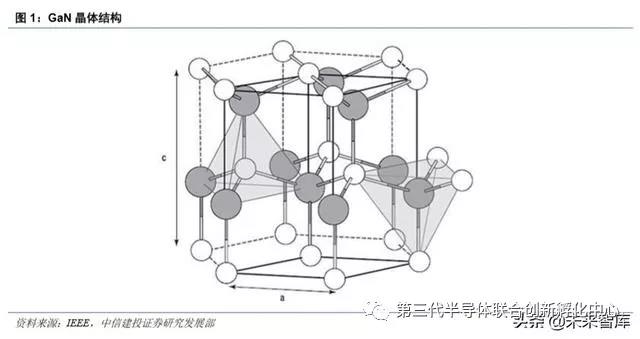

氮化镓(GaN)是极其稳定的化合物,又是坚硬和高熔点材料,熔点为 1700℃。GaN 具有高的电离度,在 三五族化合物中是最高的(0.5 或 0.43)。在大气压下,GaN 晶体一般是六方纤锌矿结构,因为

其硬度大,所以 它又是一种良好的涂层保护材料。GaN 具有出色的击穿能力、更高的电子密度和电子速度以及更高的工作温度。GaN 的能隙很宽,为 3.4eV,且具有低导通损耗、高电流密度等优势。

GaN 是一种 III/V 直接带隙半导体,通常用于微波射频、电力电子和光电子三大领域。具体而言,微波射频 方向包含了 5G 通信、雷达预警、卫星通讯等应用;电力电子方向包括了智能电网、高速轨道交

通、新能源汽 车、消费电子等应用;光电子方向包括了 LED、激光器、光电探测器等应用。

二、射频:5G 基站、雷达——GaN 射频器件大有可为

2.1 GaN 在高温、高频、大功率射频应用中独具优势

自 20 年前出现首批商业产品以来,GaN 已成为射频功率应用中 LDMOS 和 GaAs 的重要竞争对手,其性能 和可靠性不断提高且成本不断降低。第一批 GaN-on-SiC 和 GaN-on-Si 器件几乎同时出现,但

GaN-on-SiC 技术 更加成熟。目前在射频 GaN 市场上占主导地位的 GaN-on-SiC 突破了 4G LTE 无线基础设施市场,并有望在 5G 的 Sub-6GHz 实施方案的 RRH(Remote Radio Head)中进行部署。

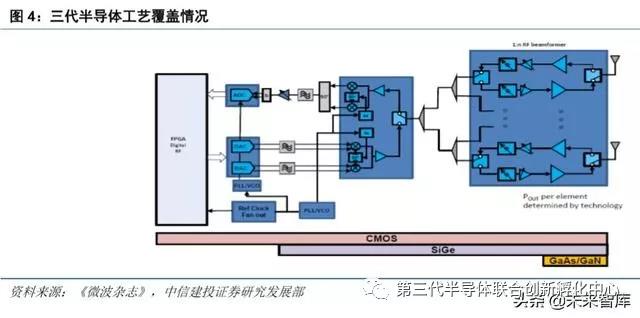

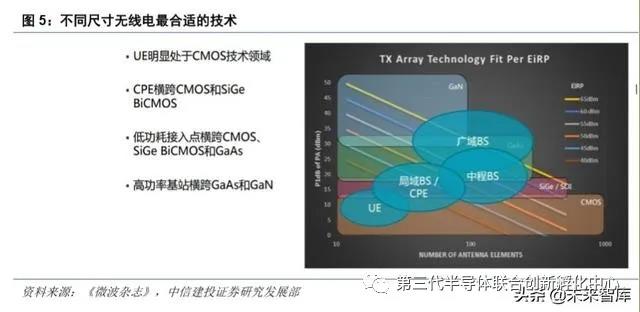

在常用半导体工艺中,CMOS 低功耗、高集成度、低成本等优势显著。SiGe 工艺兼容性优势突出,几乎能 与硅半导体超大规模集成电路行业中的所有新工艺技术兼容。GaAs 在高功率传输领域具有优异

的物理性能。GaN 在高温、高频、大功率射频组件应用独具优势。基于功耗和成本等因素,消费终端产品明显更多采用 CMOS 技术;CPE 采用 CMOS 和 SiGe BiCMOS;低功耗接入点则采用 CMOS、

SiGe BiCMOS 和 GaAs;而高功率基站 领域则是 GaAs 和 GaN 的天下。

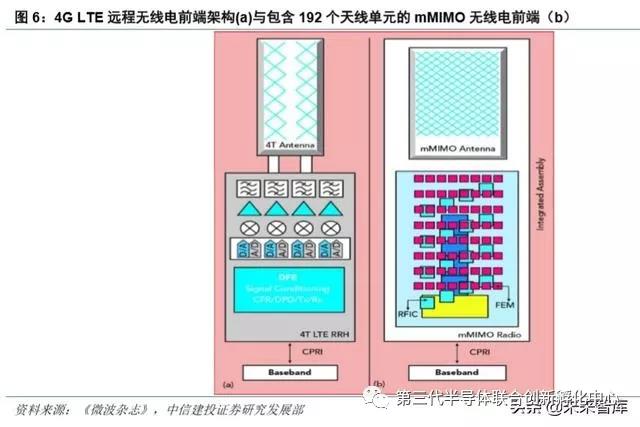

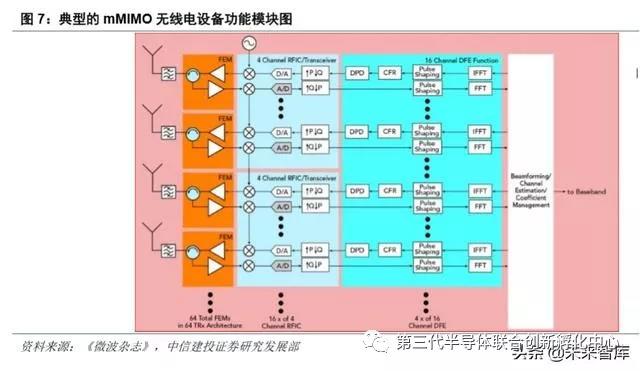

与 4G 系统相比,5G mMIMO 具有更多收发器和天线单元,使用波束赋形信号处理将射频能量传递给用户。mMIMO 系统可将 192 个天线单元连接到 64 个发送/接收(TRx)FEM,这些 TRx FEM 具有 16 个

收发器 RFIC 和 4 个数字前端(DFE),与典型的 LTE 4T MIMO 中的 4 个收发器相比,数字信号处理性能可提高 16 倍。5G mMIMO 设计下,急剧增加的信号处理硬件极大影响了系统尺寸,信号处理的功

耗也在逼近板载功率放大器的 功耗,在某些情况下,甚至已经超过了板载功率放大器的功耗。

mMIMO 设计有助于减少传统收发器架构中模数、数模转换所需的步骤,从而缩小 5G 天线的尺寸和重量。 与 LDMOS 器件相比,硅基 GaN 提供了良好的宽带性能和卓越的功率密度和效率,能满足严格的热规范,同 时为紧密集成的 mMIMO 天线阵列节省了宝贵的 PCB 空间。

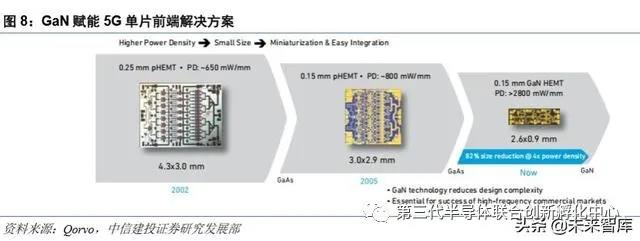

GaN 非常适合毫米波领域所需的高频和宽带宽,可满足性能和小尺寸要求。使用 mmWave 频段的应用将 需要高度定向的波束成形技术,这意味着射频子系统将需要大量有源元件来驱动相对紧凑的孔径。GaN 非常适 合这些应用,因为小尺寸封装的强大性能是 GaN 最显著的特征之一。

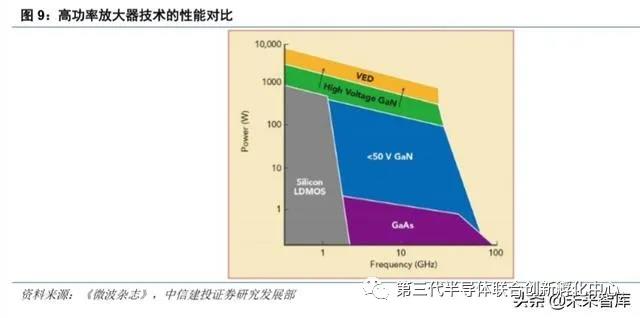

在高功率放大器方面,LDMOS 技术由于其低频限制只在高射频功率方面取得了很小进展。GaAs 技术能够 在 100GHz 以上工作,但其低导热率和工作电压限制了其输出功率水平。50V GaN/SiC 技术在高频下可提供数 百瓦的输出功率,并能提供雷达系统所需的坚固性和可靠性。HV GaN/SiC 能够实现更高的功率,同时可显著 降低射频功率晶体管的数量、系统复杂性和总成本。

2.2 GaN 射频市场规模到 2024 年约为 20 亿美元,CAGR 达 21%

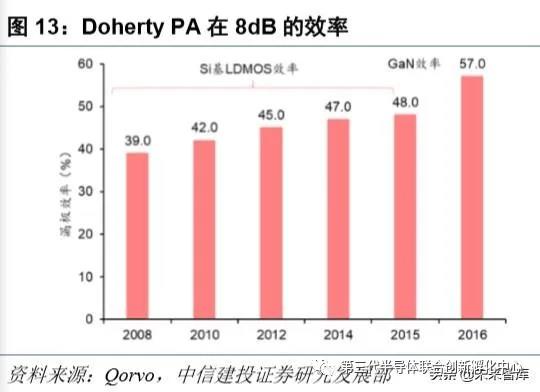

GaN 在射频市场更关注高功率、高频率场景。由于 GaN 在高频下具有较高的功率输出和较小的面积,GaN 已被射频行业广泛采用。随着 5G 到来,GaN 在 Sub-6GHz 宏基站和毫米波(24GHz 以上)小基站中找到一席 之地。GaN 射频市场将从 2018 年的 6.45 亿美元增长到 2024 年的约 20 亿美元,这主要受电信基础设施和国防 两个方向应用推动,卫星通信、有线宽带和射频功率也做出了一定贡献。

随着新的基于 GaN 的有源电子扫描阵列(AESA)雷达系统的实施,基于 GaN 的军用雷达预计将主导 GaN 军事市场,从 2018 年的 2.7 亿美元增长至 2024 年的 9.77 亿美元,CAGR 达 23.91%,具有很大的增长潜力。GaN 无线基础设施的市场规模将从 2018 年的 3.04 亿美元增长至 2024 年的 7.52 亿美元,CAGR 达 16.3%。GaN 有线宽带市场规模从 2018 年的 1,550 万美元增长至 2024 年的 6,500 万美元,CAGR 达 26.99%。GaN射频功率 市场规模从 2018 年的 200 万美元增长至 2024 年的 10,460 万美元,CAGR 达 93.38%,具有很大的成长空间。在基站收发器(BTS)生态系统中引入 GaN 可大幅提高前端效率,使其成为适用于高功率和低功耗应用的 新技术,GaN-on-Si 有望挑战基站收发器(BTS)和射频功率市场中现有的 LDMOS 方案。为了满足多样化的 5G 要求,GaN 制造商需要提供涵盖多种频率和功率水平的选择。

在要求高频高功率输出的卫星通信中,预计 GaN 将逐渐取代 GaAs 解决方案。在有线电视(CATV)和民 用雷达市场,与 LDMOS 或 GaAs 相比 GaN 的成本仍然较高,但其附加值显而易见。对于代表 GaN 巨大的消 费级射频功率传输市场,GaN-on-Si 可提供更具成本效益的解决方案。

2.3 GaN 射频市场:美日统治,欧洲次之,中国新进

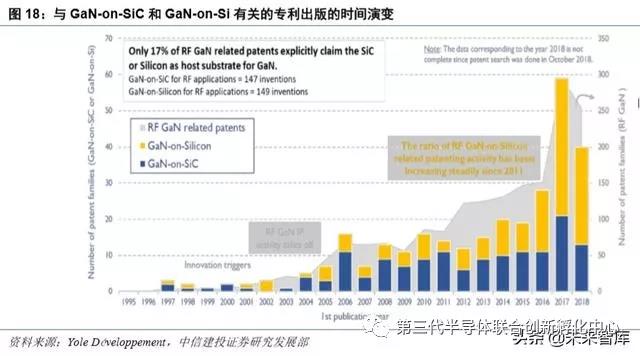

据 Yole 统计,2019 年全球 3750 多项专利一共可分为 1700 多个专利家族。这些专利涉及 RF GaN 外延、RF 半导体器件、集成电路和封装等。Cree(Wolfspeed)拥有最强的专利实力,在 RF 应用的 GaN HEMT 专利竞争 中,尤其在 GaN-on-SiC 技术方面处于领先地位,远远领先于其主要专利竞争对手住友电工和富士通。英特尔和 MACOM 是目前最活跃的 RF GaN 专利申请者,主要聚焦在 GaN-on-Si 技术领域。GaN RF HEMT 相关专利领 域的新进入者主要是中国厂商,例如 HiWafer(海威华芯),三安集成、华进创威。

与 RF GaN-on-Si 相关的专利自 2011 年以来一直稳定增长,与 GaN-onSiC 相关的专利则一直在波动。RF GaN-on-Si 专利中,17%的 RF GaN 专利明确声明用于 GaN 衬底。主要专利受让人是英特尔和 MACOM,其次 是住友电工、英飞凌、松下、HiWafer、CETC、富士通和三菱电机

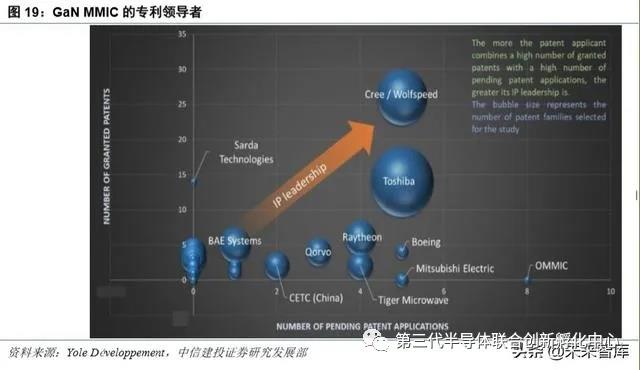

GaN MMIC 领域,Toshiba 和 Cree(Wolfspeed)拥有最重要的专利组合。Cree 在该领域的 IP 地位最强,但 是东芝目前是最活跃的专利申请人,在未来几年中将进一步巩固其 IP 地位。主要新进入者是 Tiger Microwave (泰格微波)和华进创威。在 RF GaN PA 领域,Cree(Wolfspeed)处于领先地位。其他主要的 IP 厂商是东芝、 富士通、三菱电机、Qorvo、雷神公司和住友电机,新进者有 MACOM。GaN RF 开关领域,英特尔表现最活跃, 新进者有 Tagore Technology。Intel 是 GaN RF 滤波器的主要专利请人

三、电力电子:GaN 推动快充、汽车电子进入小体积、高效率时代

3.1 GaN 在汽车电子上拥有多样的应用场景

GaN 技术有望大幅改进电源管理、发电和功率输出等应用。2005 年电力电子领域管理了约 30%的能源,预 计到 2030 年,这一数字将达到 80%。这相当于节约了 30 亿千瓦时以上的电能,这些电能可支持 30 多万个家 庭使用一年。从智能手机充电器到数据中心,所有直接从电网获得电力的设备均可受益于 GaN 技术,从而提高 电源管理系统的效率和规模。

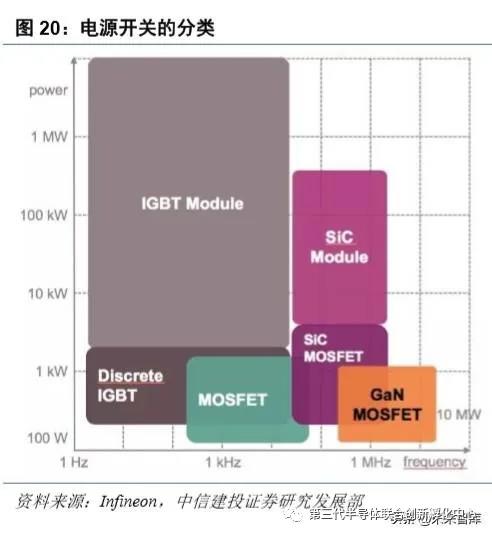

硅电源开关成功解决了低电压(<100 伏)或高电压容差(IGBT 和超结器件)中的效率和开关频率问题。然 而,由于硅的限制,单个硅功率 FET 中无法提供全部功能。宽带隙功率晶体管(如 GaN 和 SiC)可以在高压和 高开关频率条件下提供高功率效率,从而远远超过硅 MOSFET 产品。由于材料特性的差异,SiC 在高于 1200V 的高电压、大功率应用具有优势,而 GaN 器件更适合 40-1200V 的高频应用,尤其是在 600V/3KW 以下的应用场合。因此,在微型逆变器、伺服器、马达驱动、UPS 等领域, GaN 可以挑战传统 MOSFET 或 IGBT 器件的地位。GaN 让电源产品更为轻薄、高效。

现行汽车的特点和功能是耗电和电子驱动,给传统的 12V 配电总线带来了额外负担。对于 48V 总线系统, GaN 技术可提高效率、缩小尺寸并降低系统成本。而光线式距离保持和测量功能(激光雷达)使用脉冲激光快 速提供车辆周围环境的高分辨率 360°三维图像,GaN 技术可使激光信号发送速度远高于同类硅 MOSFET 器 件。基于 GaN 的激光雷达使自主驾驶车辆能够看得更远、更快、更好,从而成为车辆眼睛。此外,GaN FET 工 作效率高,能以低成本实现最大的无线电源系统效率。用于高强度 LED 前照灯时,GaN 技术可提高效率,改善 热管理并降低系统成本。而更高的开关频率允许在 AM 波段以上工作并降低 EMI。综合来看,GaN 在汽车电子 方面拥有丰富的应用场景。

3.2 GaN 可为下一代充电器市场提供更优选择

GaN 在未来几年将在许多应用中取代硅,其中,快充是第一个可以大规模生产的应用。在 600 伏特左右的 电压下,GaN 在芯片面积、电路效率和开关频率方面的表现明显好于硅,因此在壁式充电器中可以用 GaN 来 替代硅。5G 智能手机的屏幕越来越大,与之对应的是手机续航的需求越来越高,这意味着电池容量的增加。GaN 快充技术可以很好地解决大电池带来的充电时长问题。硅正在逐渐达到其物理极限,特别是在功率密度方面。这反过来限制了配备硅功率组件的设备的紧凑程度。在非常高的电压、温度和开关频率下,GaN 与硅相比具有优越的性能,可显着提高能源效率。功率 GaN 于 2018 年中后期在售后市场中出现,主要是 Anker、Aukey 和 RAVpower 的 24 至 65 瓦充电器。

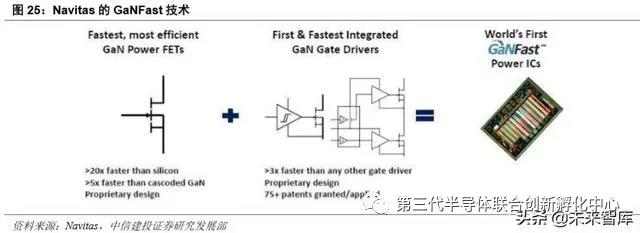

在 1990 年代对分立 GaN 及 2000 年代对集成 GaN 进行了多年学术研究之后,Navitas 的 GaNFast 源集成电 路现已成为业界公认的,具有商业吸引力的下一代解决方案。它可以用来设计更小、更轻、更快的充电器和电 源适配器。单桥和半桥的 GaNFast 电源 IC 是由驱动器和逻辑单片集成的 650V 硅基 GaN FET,采用四方扁平无 引线(QFN)封装。GaNFast 技术允许高达 10 MHz 的开关频率,从而允许使用更小、更轻的无源元件。此外, 寄生电感限制了 Si 和较早的分立 GaN 电路的开关速度,而集成可以最大限度地减少延迟和消除寄生电感。

3.3 GaN 电源市场到 2024 年约 3.5 亿美元,CAGR 达 85%

2019 年 9 月,OPPO 宣布在其 65W 内置快速充电器中采 GaN HEMT 器件,GaN 在 2019 年首次进入主流消 费应用。2020 年 2 月,小米公司在小米 10 发布会上也宣布使用 65W 的 GaN 快充,引起了市场极大的关注, GaN 功率器件在 2020 年预计将会加速普及。由于 GaN 充电器具有体积小、发热低、功率高、支持 PD 协议的 特点,GaN 充电器有望在未来统一笔记本电脑和手机的充电器市场。据 Yole 预测,受消费者快速充电器应用推动,到 2024 年 GaN 电源市场规模将超过 3.5 亿美元,CAGR 为 85%,有极大增长空间。此外,GaN 还有望进入汽车及工业和电信电源应用中。从生产端看,GaN 功率半导体 已开始批量出货,但其价格仍然昂贵。制造成本是阻碍市场增长的主要障碍,因为到今天 GaN 仍主要使用 6 英 寸及以下晶圆生产。一旦成本可降低到一定门槛,市场就会爆发。

基于手机快充的激烈竞争,OPPO、vivo、小米等中国手机厂商将带动 GaN 功率市场快速增长。GaN 功率 器件领域一直由 EPC,GaN Systems,Transphorm 和 Navitas 等纯 GaN 初创公司主导,他们的产品主要是 TSMC, Episil 或 X-FAB 代工生产。国内新兴代工厂中,三安集成和海威华芯具有量产 GaN 功率器件的能力

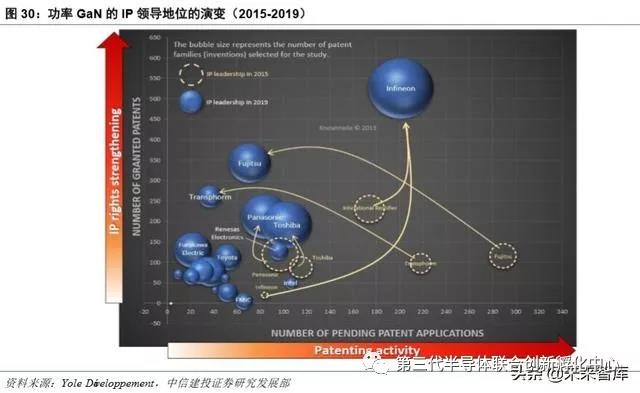

3.4 Infineon 和 Transphorm 是功率 GaN 专利领域的领导者

随着中国 OEM 厂商 OPPO 在其 65W 快速充电器中采用 GaN HEMT,功率 GaN 正在进入主流消费应用。到 2024 年,GaN 电源市场的价值将超过 3.5 亿美元,CAGR 为 85%。在近几年的激烈竞争中,Infineon 和 Transphorm 掌握了最顶级的功率 GaN 专利。Infineon 的专利最全面,可在各个 GaN 应用场景进行商业活动。而 Transphorm 则主攻功率 GaN,暂时领先其他竞争厂商。

英飞凌凭借其在 2014 年获得的国际整流器(International Rectifier)专利引领串叠组态(cascode topology) 相关领域。富士通和 Transphorm 则拥有与 E 型 GaN 晶体管相关的重要专利。英飞凌,EPC 和瑞萨目前在积极 地进行功率 GaN 专利的研发和申请。并且,英飞凌和英特尔都在研发将 GaN 功率器件与其他类型的器件(例 如射频电路和 LED 和/或 Si CMOS 技术)进行单片集成的技术。

四、光电子:GaN 低功耗、高发光效率为 LED、紫外激光器助力

4.1 GaN 是蓝光 LED 的基础材料,在 Micro LED、紫外激光器中有重要应用

1993 年,Nichia 公司中村修二推出了第一只高亮度 GaN 蓝光 LED,解决了自 1962 年 LED 问世以来高效 蓝光缺失的问题,1996 年又首次在蓝光 LED 上涂覆黄色荧光粉从而实现白光发射,开启了 LED 白光照明的新 时代。目前实现白光 LED 有三种主要方法:(1)采用蓝色 LED 激发黄光荧光粉,实现二元混色白光;(2)利 用紫外 LED 激发三基色荧光粉,由荧光粉发出的光合成白光;(3)基于三基色原理,利用红、绿、蓝三基色 LED 芯片合成白光。这几种获得白光 LED 照明的方法各有自己的优缺点。

Micro LED 是新一代显示技术,比现有的 OLED 技术亮度更高、发光效率更好,但功耗更低。2017 年 5 月, 苹果已经开始新一代显示技术的开发。2018 年 2 月,三星在 CES 2018 上推出了 Micro LED 电视。Micro LED 显示技术可以将 LED 结构设计薄膜化、微小化与阵列化,尺寸仅约 1~100μm 等级,但精准度可达传统 LED 的 1 万倍。此外,Micro LED 在显示特性上与 OLED 类似,无需背光源且能自发光,唯一区别是 OLED 为有机材 料自发光。目前 OLED 受各大厂商青睐,是因为在反应时间、视角、可挠性、显色性与能耗等方面均优于 TFTLCD,但 Micro LED 更容易准确调校色彩,且有更长发光寿命和更高亮度。Micro LED 有望继 OLED 之后, 成为另一项推动显示品质的技术。

晶能光电目前硅衬底 GaN 基 LED 实现了 8 英寸量产,并且在单片 MOCVD 腔体中取得了 8 英寸外延片内 波长离散度小于 1nm 的优异均匀性,这对于 Micro LED 来说至关重要。商用的 12 英寸及以上的硅圆晶已经完 全成熟,随着高均匀度 MOCVD 外延大腔体的推出,硅衬底 LED 外延升级到更大圆晶尺寸不存在本质困难。因 此,硅衬底 GaN 基技术的特性是制造 Micro LED 芯片的天然选择。

氮化镓(GaN)因其材料的高频特性是制备紫外光器件的良好材料,紫外光电芯片具备广泛的军民两用前 景。在军事领域,典型的军事应用有:灭火抑爆系统(地面坦克装甲车辆、舰船和飞机)、紫外制导、紫外告 警、紫外通信、紫外搜救定位、飞机着舰(陆)导引、空间探测、核辐射和生物战剂监测、爆炸物检测等。在民 用领域,典型的应用有:火焰探测、电晕放电检测、医学监测诊断、水质监测、大气监测、刑事生物检测等。由 此可见,GaN 在光电子学和微电子学领域有广泛的应用,其中 GaN 基紫外激光器在紫外固化、紫外杀菌等领 域有重要的应用价值,也是国际上的研究热点。

根据美国航空权威媒体《Airport-technology》报道,为遏制新型冠状病毒(2019-nCov)的快速传播,美国 洛杉矶国际机场(LAX)、旧金山国际机场(SFO)和纽约约翰·肯尼迪国际机场(JFK)已经启用了美国 Dimer UVC Innovations 公司的 UVC 紫外线杀菌机器人对所有进出港的飞机内舱进行全面杀菌消毒,以有效预防新型 冠状病毒(2019-nCov)传播。其 GermFalcon 系统使用 UVC 紫外线消灭飞机内舱表面上和空气中的病毒、细菌 和超级细菌,该系统的整体设计使飞机机舱的所有表面暴露在杀菌的 UVC 下。其核心光源采用了 GaN 紫外 LED 技术,使得机器人具备整体重量轻、功耗低、发光波段可控可调(对人体无害)的优点。

4.2 GaN 光电子市场成长快速,市场规模增量可期

根据 LEDinside 分析,LED 照明市场规模 2018-2023 年的 CAGR 为 6%。在物联网和 5G 新时代,智慧化 产品渗透率更加迅速提升,智能家居照明的商机即将爆发。此外,2022 年 Micro LED 以及 Mini LED 的市场产 值预计将会达到 13.8 亿美元。下一代 Mini LED 背光技术将是各家厂商的开发重点,至 2023 年 Mini LED 市场 规模预计会达到 10 亿美元。其中显示屏应用成长速度最快,2018 年至 2023 年 CAGR 预计超过 50%。

Micro LED 产业链大致分为 LED 芯片、转移、面板与终端应用四大环节,目前以芯片和应用端推动力度最 大,中端环节较为薄弱。已布局的上游厂商分别有 Osram、Nichia、晶电、錼创(PlayNitride)与三安等;中游有 LuxVue、mLED 与工研院;下游有 Apple、Sony 与 Lumiode 等。从区域来看,欧美厂商偏重下游终端应用开发, 亚太厂商聚焦关键零组件的发展。

根据 LEDinside 发布的《2019 深紫外线 LED 应用市场报告》显示,2018 年全球 UV LED 市场规模达 2.99 亿美金,预计到 2023 年市场规模将达 9.91 亿美金,2018-2023 年 CAGR 达到 27%。UV LED 广阔的发展前景 正吸引越来越多的厂商进入。

基于氮化镓半导体的深紫外发光二极管(LED)是紫外消毒光源的主流发展方向,其光源体积小、效率高、 寿命长,仅仅是拇指盖大小的芯片模组,就可以发出比汞灯还要强的紫外光。由于其具备 LED 冷光源的全部潜 在优势,深紫外 LED 是公认的未来替代紫外汞灯的绿色节能环保产品。但深紫外 LED 技术门槛很高,目前还 是处于发展阶段,在光功率、光效、寿命、成本等方面还有待提升。近年来,深紫外 LED 的技术水平和芯片性 能进步很快,在一些高端领域已经得到批量应用,未来预计会得到更加广泛的应用。

目前市场上高端的深紫外 LED 产品仍主要以日本、韩国厂商为主,不过越来越多的国内半导体公司开始 关注深紫外行业,进行了深度布局。如布局深紫外芯片-封装-模组产业链的青岛杰生(圆融光电),深紫外 LED 芯片的三安光电、湖北深紫、中科潞安、华灿光电、鸿利秉一,以及高性能紫外传感芯片的镓敏光电。目前,镓 敏光电是国内唯一拥有紫外传感芯片技术的公司,其所开发的高端氮化镓和碳化硅紫外传感芯片已投入大批量 生产,在饮用水、空气、食品、衣物和医疗器械等紫外净化领域得到了规模应用。

五、重要 GaN 企业及产业链梳理

5.1 CREE:全球最大的 SiC 和 GaN 器件制造商

Cree(Wolfspeed)在全球 LED 芯片、LED 组件、照明产品、电源转换和无线通信设备市场中处于领导地 位。Cree 具备 SiC 功率器件及 GaN 射频器件生产能力,其中 SiC 功率器件市场,Wolfspeed 拥有全球最大的份 额,公司也引领了 SiC 晶圆尺寸的变化浪潮。在 GaN 射频市场,Wolfspeed 位居第二。公司的 GaN HEMT 出货 量超过 1500 万只,并进一步拓展了 GaN-on-SiC 代工服务

5.2 Infineon:世界领先的半导体与系统解决方案提供商

Infineon(英飞凌)提供各种半导体解决方案,包括微控制器,LED 驱动器,传感器以及汽车和电源管理 IC 等。在 2019 年 6 月宣布收购赛普拉斯(Cypress)之后,Infineon 成为全球第八大芯片制造商。英飞凌在包含功 率 IC 的整个市场保持领先地位,并实现了整个行业最大的自然增长。截至 2018 年,英飞凌在分立 IGBT 细分 市场份额达 37.4%,位列第一;在 MOSFET 细分市场份额达 26.4%,位列第一。

5.3 住友电工:全球 GaN 射频器件第一大供应商

住友集团具有 400 年渊源历史,旗下住友电工(Sumitomo Electric)主要生产 GaAs 低噪声放大器(LNA)、 GaN 放大器、光收发器及模块。住友电工为全球 GaN 射频器件第一大供应商,同时也是华为 GaN 射频器件第 一大供应商,住友电工还向华为供应大量的光收发器及模块,位列华为 50 大核心供应商之列。住友电工垄断全 球 GaN 衬底市场,其技术在业内处于领先地位。

5.4 Navitas:世界领先的 GaN 功率 IC——GaNFast 技术的创造者

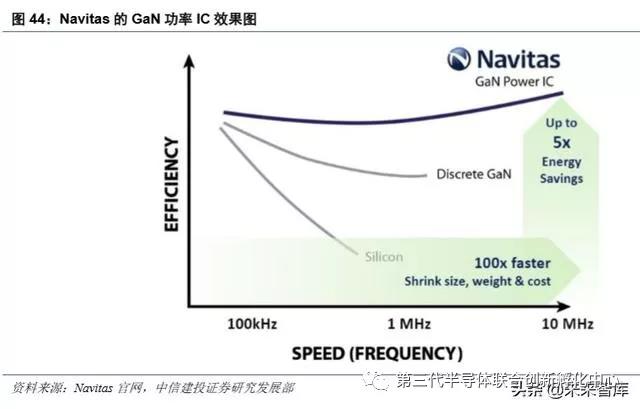

Navitas 半导体成立于 2014 年,旨在推动电力电子领域的高速革命。Navitas 认为,将高开关频率与高能效 相结合可以使电源系统大幅提高充电速度和功率密度,并降低成本。Navitas 发明了业界首个 GaN 功率 IC,该 技术使开关速度提高了 100 倍,同时节省了 40%及以上的能源。

公司技术包括业界首个商用平面功率 MOSFET,首个高压功率 IC,首个驱动器+MOSFET 集成,首个专用 功率 MOS 芯片组,首个级联 GaN 功率 FET 以及所有主要功率电子市场中的其他产品。Navitas 团队创建了超过 40 亿美元的新功率半导体业务。小米在 2020 年 2 月发布的 65W GaN 快充即采用了 Navitas 提供的 IC 芯片。

5.5 三安光电:全面布局 GaN 射频、功率器件、光电的国产龙头

三安光电是传统照明 LED 芯片巨头,其于 2019 年实现了深紫外 LED 芯片量产,处于整个行业产品链的上 游。作为国内领先的深紫外 LED 芯片供应商,公司深紫外 UVC LED 芯片广泛应用于对空气、水和物体表面消 毒等终端消杀产品和应用场景。光功率方面,三安光电 UVC 性能已经是国际同等水平,可以达到 2-4%光效。自今年疫情以来,三安光电已接收到多家客户和政府的急增需求,公司UVC芯

片已处满产状态。公司260~280nm 波段的深紫外 UVC 产品已累计客户百余家。

三安光电目前正在中部地区建设一个 Mini/Micro LED 研发基地,投资额为 120 亿元人民币(17 亿美元)。三安将在该研发基地展开 GaN 和 GaAs Mini/Micro LED 芯片以及 4K 显示器的研发。与此同时,三安还计划在 该基地建立 161 万个 GaN Mini/Micro LED 芯片、750,000 个 GaAs Mini/Micro LED 芯片以及 84,000 个 4K 显示 器的年生产能力。GaN 业务部门年产能将包括 720,000 个蓝光 Mini LED 芯片、90,000 个蓝光 Micro LED 芯 片、720,000 个绿光 Mini LED 芯片和 80,000 个绿光 Micro LED 芯片,而 GaAs 业务部分年产能将包括 660,000 个红光 Mini LED 芯片和 90,000 个红光 Micro LED 芯片。此外,三安光电已经正式与三星电子开展合作,共同 开发 Mini/Micro LED 技术。

三安集成成立于 2014 年,是 LED 芯片制造公司三安光电(600703)下属子公司,基于氮化镓和砷化镓技 术经营业务,是一家专门从事化合物半导体制造的代工厂,服务于射频、毫米波、功率电子和光学市场,具备 衬底材料、外延生长以及芯片制造的产业整合能力。

三安集成项目总规划用地 281 亩,总投资额 30 亿元,规划产能为 30 万片/年 GaAs 高速半导体外延片、30 万片/年 GaAs 高速半导体芯片、6 万片/年 GaN 高功率半导体外延片、6 万片/年 GaN 高功率半导体芯片。官网 显示,三安集成在微波射频领域已建成专业化、规模化的 4 英寸、6 英寸化合物晶圆制造产线,在电子电路领域 已推出高可靠性、高功率密度的 SiC 功率二极管及硅基氮化镓功率器件。

5.6 海威华芯:中国纯晶圆代工(Foundry)厂商的新生力量

海威华芯是民营航空装备与技术公司海特高新(002023)下属子公司,提供晶圆代工、设计、测试服务。公 司积极拓展化合物半导体业务,已建成 6 寸化合物半导体商用生产线,并完成包括砷化镓、氮化镓、碳化硅及 磷化铟在内的 6 项工艺产品的开发,可支持制造功率放大器、混频器、低噪音放大器、开关、光电探测器、激 光器、电力电子等产品,业务涵盖航空、航天、卫星、消费电子等领域,产品广泛应用于 5G 移动通信、电力电 子、光纤通讯、3D 感知等领域。

年报显示,2018 年海特高新为 100 家客户提供产品和技术服务,其中砷化镓已经实现订单 37 项,氮化镓 已经引入 6 家客户。其中部分产品实现批量出货和代工实现量产;5G 基站产品通过性能验证,目前处于可靠性 验证阶段;氮化镓功率元器件已经小规模量产,随着 5G 商用部署进程的不断推进,在 5G 射频方面将催生大量 的氮化镓元器件需求,具有广阔的市场前景。

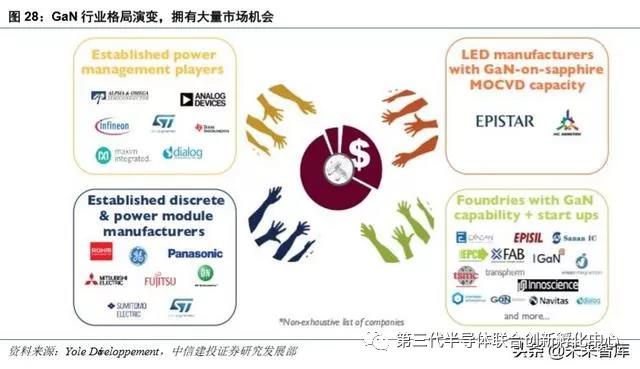

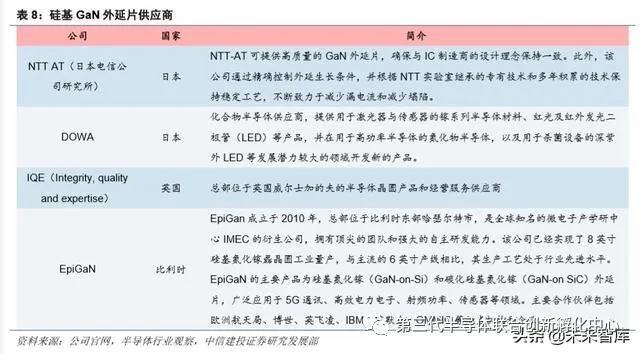

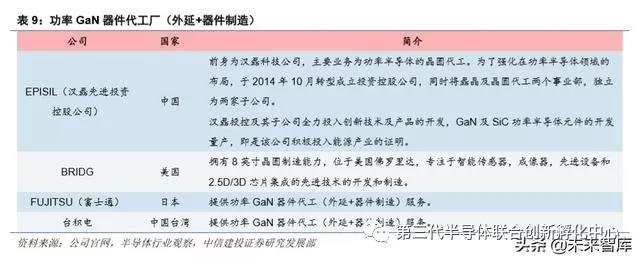

5.7 全球 GaN 产业链七大版块及代表厂商一览

| 来源:内容来自「未来智库」,谢谢

免责声明:本文内容根据中信建设证券相关报告整理。本文任何之观点,皆为交流探讨之用,不构成任何投资建议,也不代表本网站的立场。如果有任何异议,欢迎联系上海玺唐半导体科技有限公司。